Ako fakturovať DPH pri obchodovaní s tovarom v rámci štátov Európskej únie?

Objednal si u vás tovar podnikateľ z Poľska a vy neviete, či mu máte vystaviť faktúru s DPH alebo bez DPH a kto z vás by mal túto daň zaplatiť? Chcete obchodovať s podnikateľmi nielen zo Slovenska, ale aj z iných členských štátov Európskej únie, no nemáte jasno v tom, aké povinnosti vám vyplývajú zo zákona o DPH? V tomto článku vám chceme priblížiť postup, ktorý vám pomôže pri správnom vystavovaní faktúr z hľadiska DPH v prípade, že predávate tovar do iných členských štátov (ďalej „ČŠ“). Zároveň sa venujeme aj druhej situácií, teda čo je vašou povinnosťou, ak nakupujete tovar z iných ČŠ

Predaj tovaru do iného členského štátu

Pri predaji tovaru do iných členských štátov je potrebné zohľadniť viacero podmienok:

- či ste ako predávajúci platiteľom DPH na Slovensku – teda či máte pridelené slovenské identifikačné číslo (ďalej „IČ“) DPH, ktoré uvádzate na vystavovaných faktúrach;

- či je kupujúci osobou identifikovanou pre DPH v inom ČŠ a tovar si objedná pod IČ DPH prideleným v tomto ČŠ;

- či je uskutočnená fyzická preprava tovaru zo Slovenska do iného ČŠ;

- či ide o odplatný vzťah medzi predávajúcim a kupujúcim, teda či za tovar požadujete určitú cenu.

Poďme si postupne vysvetliť, čo dané skutočnosti znamenajú.

Predávajúci – neplatiteľ DPH

V prípade, že vy ako predávajúci nie ste platiteľom DPH, na faktúre DPH neuvádzate. Musíte na nej však uviezť, že nie ste platiteľom DPH. To platí bez ohľadu na to, či kupujúcim je platiteľ alebo neplatiteľ DPH v inom ČŠ. Sumu faktúry je potrebné zahrnúť do výšky sledovaného obratu pre účel povinnej registrácie za platiteľa DPH (49 790 €).

Predávajúci – platiteľ DPH

Ak ste ako predávajúci platiteľom DPH v SR, teda máte pridelené slovenské IČ DPH, ktoré uvádzate na faktúrach, musíte pri fakturácií v prvom rade zohľadniť či osoba, ktorej tovar predávate, je platcom alebo neplatcom DPH.

Príklad 1

Podnikateľ A, ktorý je platiteľom DPH v SR, predáva tovar podnikateľovi B so sídlom v Nemecku, ktorý však nie je v Nemecku platiteľom DPH. Má podnikateľ A vystaviť faktúru s alebo bez DPH?

V prípade, že kupujúci nie je platiteľom DPH v inom ČŠ, predávajúci, ktorý je platiteľom DPH vystavuje faktúru s DPH a je povinný tento predaj zdaniť. Podnikateľ A z príkladu 1 teda vystaví faktúru s DPH.

Príklad 2

Podnikateľ A, platiteľ DPH v SR predal tovar za 3 000 eur podnikateľovi C so sídlom v Nemecku, ktorý je platiteľom DPH a tovar si u podnikateľa A objednal pod nemeckým IČ DPH. Kúpený tovar mu podnikateľ A prepravil zo SR do Nemecka, čo dokazujú prepravné doklady.

Keďže predávajúci aj kupujúci je platiteľom DPH, podnikateľ A si uplatní oslobodenie od dane, čo znamená, že tovar dodá bez dane. Faktúra, ktorú vyhotoví kupujúcemu bude bez DPH. Tento predaj, ale uvedie do daňového priznania a do súhrnného výkazu. Ide o takzvané prenesenie daňovej povinnosti na kupujúceho, kedy je kupujúci povinný platiť daň vo svojom štáte.

V tomto prípade je však dôležitá aj podmienka uskutočnenia fyzickej prepravy tovaru zo Slovenska do iného členského štátu, ktorá musí byť samozrejme doložená príslušnými dokladmi. Ak by v predchádzajúcom príklade chcel podnikateľ C dopraviť tovar len v rámci Slovenska, napríklad z Košíc do Bratislavy, podnikateľ A by si nemohol uplatniť oslobodenie od dane, faktúru by musel vystaviť s DPH a tento predaj by bol povinný zdaniť.

Ďalšou podmienkou pre oslobodenie od dane je aj to, že podnikateľ A od podnikateľa C žiada za predaný tovar určitú cenu. Ak by mu chcel tento tovar darovať, vznikla by mu povinnosť tento tovar zdaniť.

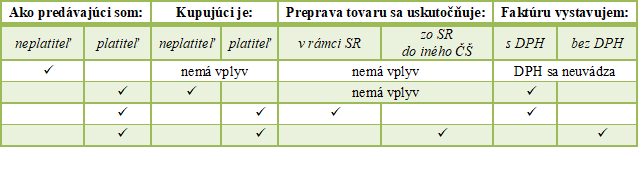

Rýchla pomôcka pre vystavenie faktúry

Na základe uvedených skutočnosti sme pre vás vytvorili stručnú tabuľku, v ktorej každý riadok predstavuje určitú situáciu.

Nákup tovaru z iného členského štátu

Nákup tovaru z iného členského štátu

Čo máte robiť, ak ste naopak podnikateľom, ktorý nakupuje tovar z iného ČŠ? V tom prípade je dôležitou otázkou, či ste platcom DPH alebo nie.

Kupujúci - neplatiteľ DPH

Ak ste neplatiteľom DPH, nevzniká vám povinnosť platiť daň za tovar nakúpený z iného ČŠ. Daná skutočnosť však prestáva platiť, ak máte v pláne nakúpiť tovar v cene, ktorú keď prirátate k celkovej cene nakúpeného tovaru z iných ČŠ za daný kalendárny rok, vyjde vám suma vyššia ako 14 000 € bez DPH. V tomto prípade vám vzniká povinnosť registrácie pre DPH z dôvodu nadobudnutia tovaru (podľa §7 zákona o DPH). Daňový úrad vám pridelí IČ DPH, pod ktorým je potrebné tovar z iného ČŠ objednať. Podnikateľ, ktorý je platcom DPH v inom ČŠ, a od ktorého tovar nakupujete, vystaví faktúru bez DPH a vám vznikne povinnosť zaplatiť daň. Dôležitá je skutočnosť, že z tohto nákupu si nemôžete daň odpočítať, keďže registráciou pre DPH podľa §7 sa nestávate platiteľom DPH, ale len osobou identifikovanou pre DPH.

Príklad 3

Slovenský podnikateľ A, neplatiteľ DPH, nakupuje tovar od českého podnikateľa B, ktorý tovar prepravuje do sídla slovenského podnikateľa. V kalendárom roku 2017 podnikateľ A už obstaral od podnikateľa B tovar v hodnote 12 000 eur bez DPH.

- keďže podnikateľovi A nevznikla povinnosť registrácie pre DPH, český predávajúci vystavoval faktúry vrátane českej DPH.

V nasledujúcej objednávke chce podnikateľ A objednať tovar v hodnote 3 000 eur bez DPH.

- touto objednávkou podnikateľ A prekročí limit registrácie pre DPH (14 000 eur bez DPH). Preto ešte pred objednávkou požiada daňový úrad o registráciu pre daň. Daňový úrad mu pridelí IČ DPH, pod ktorým si následne objedná tovar od českého podnikateľa B. Ten mu už túto faktúru vystaví bez DPH. Podnikateľ A musí podať daňové priznanie a uhradiť daň z nákupu tovaru z iného ČŠ. Danú daň si však nemôže odpočítať.

Kupujúci – platiteľ DPH

Ak sú pri kúpe tovaru z iného členského štátu splnené nasledujúce podmienky:

- ako kupujúci ste platiteľom DPH v SR;

- tovar nakupujete od platiteľa DPH v inom ČŠ;

- tovar bol prepravený z iného štátu do SR;

predávajúci vám vystaví faktúru bez DPH a vy sa stávate osobou povinnou platiť daň. Zároveň si však môžete v tom istom zdaňovacom období túto daň z nadobudnutia tovaru aj odpočítať, a to za tých istých podmienok ako pri kúpe tovaru zo Slovenska.

Príklad 4

Slovenský podnikateľ A, platiteľ DPH v SR, nakúpil tovar od rakúskeho podnikateľa B, ktorý je platiteľom DPH v Rakúsku. Tovar bol prepravený z Rakúska na Slovensko. Čo z toho pre podnikateľa A vyplýva?

Podnikateľ B vystavil faktúru bez rakúskej DPH. Podnikateľ A tento tovar zdaní sadzbou platnou v SR, pričom daň vypočíta z ceny, ktorú od neho požaduje podnikateľ B. V tom istom zdaňovacom období si zároveň z tohto nákupu daň odpočíta za tých istých podmienok ako pri nákupe tovaru zo SR.

V prípade, že potrebujete pomoc pri riešení vašej konkrétnej situácie, neváhajte nás kontaktovať.

Využívate služby od podnikateľov z iných krajín EÚ alebo im naopak služby poskytujete? Prečítajte si náš ďalší článok o tom, ako sa správne zdaňujú služby poskytované v rámci štátov EÚ.

Autor: Ing. Mária Odumorková

Späť na články

Späť na články